金利上昇で再注目!?「個人向け国債」とは

◆1年以上置いておけるお金なら有利

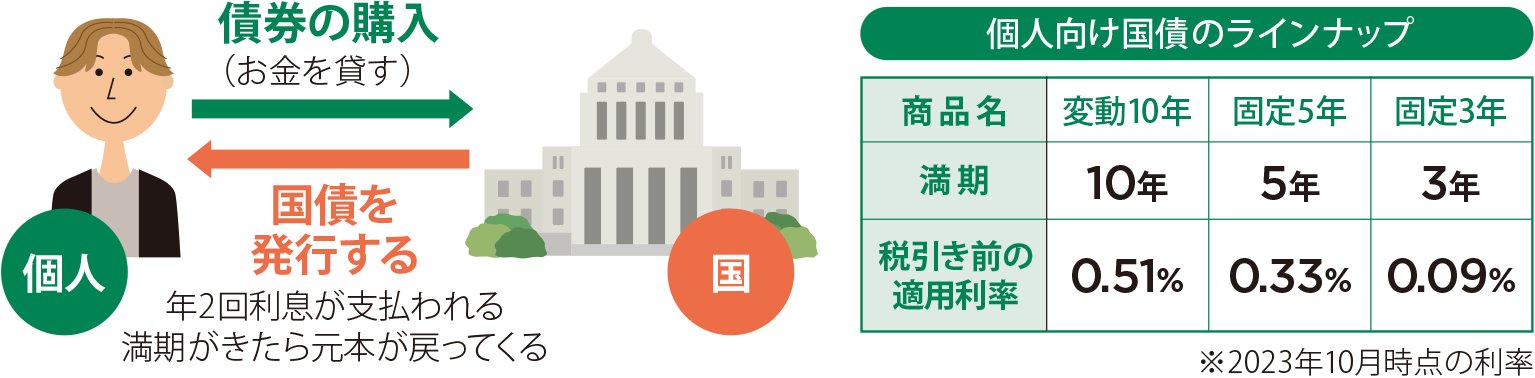

政策金利が上昇している中、個人向け国債が再び注目されています。個人向け国債とは、個人が国に対してお金を貸し、貸している間は利子を受け取れる「債券」に分類される金融商品です。貸しているお金自身は返してもらう約束のもと、利益は利子に期待します。

通常の債券は、途中で売却する場合、売却価格の変動がありますが、個人向け国債については、額面価格で売却できるため、実質元本が割れる心配がありません。

変動10年、固定5年、固定3年という3つのラインナップがありますが、いずれも10年や5年など、満期まで持つ必要はなく、1年を経過すると売却(換金)ができるようになります。個人向け国債では利子が年に2回得られますが、満期を待たずに換金する場合、直近2回分の利子相当額が差し引かれます。ちょうど1年で換金しても2回分の利子が付与され差し引かれるだけなので、実質元本が割れないということになります。

◆現在は変動10年が魅力的

変動10年、固定5年、固定3年のラインナップはそれぞれ満期の年数を示しています。加えて、変動10年は半年ごとに適用される利率が変わる商品、固定5年と固定3年は購入した時点での利率に固定される商品という特徴があります。つまり、金利が高い、あるいはこれから下がる状況下では固定の商品が有利で、金利がこれから上がると期待される状況下では変動の商品が有利ということになります。

2023年10月の発行条件を確認すると、税引き前の利率は固定3年で0.09%、固定5年で0.33%、変動10年で0.51%。メガバンクの定期預金(1年)が0.002%であることを考えると、いずれも魅力的な金利水準といえます。

中でも変動10年の過去の利率を確認すると、2022年10月発行は0.17%、2021年10月発行は0.05%が当初の利率で、この1〜2年で上がってきていることがわかります。当時から変動10年をもっていた人も、半年ごとに適用利率は見直されるため、現在、金利上昇の恩恵を受けられています。

株式や投資信託などの運用を苦手だと感じている人でも、当面使わないお金を有利に置いておきたいというケースなどでは、個人向け国債が有効な選択肢になるかもしれません。